Приведу здесь статью Алексея Антонова, объясняющего, что такое финансовая грамотность. Антонов, инвестируя и спекулируя на финансовых рынках, смог сформировать свой капитал и прийти к финансовой свободе. Путь к успеху был тернист, но ему удалось прийти к своей цели. В своей статье он делится советами, как наладить свои взаимоотношения с финансами, перестать жить от зарплаты до зарплаты и вылезти из долгов. Осторожно, в статье есть нехорошие слова.

- ♦ Введение

- ♦ Пункт 1. Богатство и капитал

- ♦ Признаки богатого человека:

- ♦ Не признаки богатого человека:

- ♦ Для чего нужен капитал

- ♦ Пункт 2. Кредиты и долги

- ♦ Никаких кредитных карт

- ♦ Никаких потребительских кредитов

- ♦ Пункт 3. Расходы

- ♦ Вы тратите гораздо больше, чем вам необходимо

- ♦ Не покупайте вещей, которые не можете себе позволить

- ♦ На что действительно стоит тратить деньги

- ♦ Как сэкономить на покупках и аренде

- ♦ Пункт 4. Активы

- ♦ Итак, копим активы

- ♦ Быть успешным капиталистом значит владеть активами

- ♦ Кто живет богатой и счастливой жизнью

- ♦ Пункт 5. Дисциплина и время

- ♦ Либо быстро, либо надежно

- ♦ Заключение

- ♦ Лирическое отступление

- ♦ Читайте другие статьи на сайте

Руководство было написано в конце 2021 года. Концептуально с тех пор ничего не изменилось. Доступы к рынкам починят, а тратить меньше и больше вкладывать в ликвидные активы сегодня стало еще актуальнее.

Изложенное далее — это анализ того, что богатые люди делают, а не то, что вам кажется они делают.

В этом материале я хочу провести читателя по шагам через путь становления успешного инвестора, зарабатывающего с рынка. В конце окажется, что надо стать дисциплинированным, финансово грамотным, тратить меньше, не брать в долг, самому разобраться в финансовых рынках. И вот тогда читатель сможет зарабатывать за счет своего капитала “ничего не делая” (ха-ха).

Но не будем сразу о грустном.

О чем это руководство по пунктам:

- Богатство и капитал. В чем заключается пресловутый высокий уровень жизни? Как достичь богатства?

- Кредиты и долги. Как работать с количеством и качеством долгов?

- Расходы. Как работать с количеством и качеством расходов?

- Активы. Как работать с количеством и качеством активов?

- Дисциплина и время. Как несгибаемая воля и самодисциплина помогут добиться успеха?

Но сперва небольшое введение.

к оглавлению ↑Введение

Еще в 2015 году мы зарегистрировали в Перми общественную организцию ПРОО «Финансовая Грамотность», и занимались просвещением широких слоев населения.

В этом году мы подали на закрытие и это отличный повод выпустить полноценный гайд по основам финансовой грамотности. Спустя 6 лет и N миллионов долларов для меня финансовая грамотность стала гораздо понятнее.

Гайд будет полезен не только людям на зарплате, но и мощным «темщикам» и криптоинвесторам счастливой луны. К сожалению, даже удачливые схематозники об основах создания и увеличения собственного капитала имеют самое поверхностное представление. Схемы уходят, иксы уходят. И если текущий уровень жизнь требует +10% в месяц, то скоро вам придётся от него отказаться. В моменте в это сложно поверить, но потом жизнь заставит или еще больше рисковать (и, вероятно, потерять большую часть капитала), или резко поумерить амбиции.

К сожалению, мировая экономика не растет на 10% в месяц. И даже в год не растет. А растет на пару процентов всего лишь. Значит, получить такую доходность на капитал по законам физики всем одновременно не получится. А значит, кто-то получит, а кто-то потеряет деньги в процессе. А значит, амбиции получать больше пары процентов в год предполагают взятие на себя неких рисков. Я несколько утрирую, но кажется, что большинство юных капиталистов не понимают этого.

Не будем сильно углубляться и примем за данность, что доходность больше 10-20% в год сопряжена для нас с неоправданным риском. Для данной статьи этого будет достаточно. Как же сколотить себе капитал, чтобы можно было худо бедно скупать на проценты все новые коллекции Gucci? Давайте разбираться.

к оглавлению ↑Пункт 1. Богатство и капитал

Это очевидно, но надо проговорить это отдельно. Реальное богатство — это капитал, инвестированный в какие-то надежные активы, который вас кормит и позволяет вам заниматься тем, чем вам хочется, делать попытки, которые могут не увенчаться успехом, и не переживать, что из-за конкретного проекта ваше материальное состояние или судьба вас и ваших детей будет под угрозой. Чтобы можно было заниматься чем-то оппортунистическим, экспериментальным с большей возможной выгодой, нужно иметь деньги, чтобы просто жить.

к оглавлению ↑Признаки богатого человека:

- Возможность получить образование (и в целом развить любые желаемые навыки),

- качественная медицина,

- мобильность,

- возможность отдыхать (не работать, брать произвольные перерывы),

- выбор локации для жизни,

- выбор любого спорта,

- возможность обеспечивать близких.

Не признаки богатого человека:

- Крутая тачка,

- новый айфон,

- фотки из отпуска в инстаграме,

- заплатить за тёлочку в баре,

- брендовые шмотки,

- посещения концертов на вип-местах,

- роскошный ресторан,

- дорогие часы и украшения.

Проблема, которую я вижу у сограждан — сколько бы они не зарабатывали, разбогатеть не получается. Попробуем разобраться, почему.

Чтобы стать богатым, нужно иметь капитал и возможность зарабатывать с капитала. Всё просто. То, чем вы владеете, должно расти в цене и приносить деньги. А не наоборот.

Оформить онлайн полис страхования Каско на автомобиль

Купить и оформить онлайн полис страхования Каско на автомобиль без похода в офис. Ремонт по страховке у проверенных СТО.

Выходит, что для богатой жизни нам нужно иметь капитал. Где же его взять? Быстро прийти к этому можно только с высокой долей удачи, никто не гарантирует вам этого. Значит, капитал нужно постепенно наращивать. Для этого нужно сделать баланс профицитным — количество долгов и обязательств должно уменьшаться, а активов расти. Это самое главное!

$8.33 дивидендов вы бы получили к 2021 году, купив в 2016 году (выбрал наугад) акций малоизвестной компании Газпромнефть на $13.54

к оглавлению ↑Для чего нужен капитал

В результате вашей долгой (или быстрой) работы над собой и своими финансами у вас сформируется портфель из активов, которые будут вас кормить. Вам надо искать способы получить 10-20% в год, причем такие, которые не заинтересуют крупные компании или фонды по определению (возможно, это будет мойка на Каширском шоссе, акции российской нефтяной компании (африканской угольной компании), или это будут высокодоходные облигации сомнительных (не для вас) эмитентов, или крупным игрокам слишком долго ждать, или тысяча других причин).

Большинство инвестиционные стратегий, которые вам предложат банки и брокеры, находятся на уровне от слабых до отвратительных. Полагаться на них нельзя, нужно иметь собственный портфель и собственную инвестиционную стратегию. Подробнее есть немного тут.

С капиталом разобрались — он нужен. Что мешает им обзавестись?

к оглавлению ↑Пункт 2. Кредиты и долги

Финансово безграмотные люди постоянно влезают в долги во имя потребительских целей.

Ваша задача: 1. Не брать новых кредитов. 2. Сокращать старые кредиты, пока вы полностью от них не избавитесь.

Можно начинать с самых маленьких, можно начинать с самых дорогих в обслуживании — с более высокими процентами. Обычно, это одни и те же долги.

Никаких кредитных карт

Кредитные карты не могут быть выгодными, иначе бы вам их не впаривали на каждом углу. Даже не надо в деталях разбирать, где конкретно вас наебывают. Просто отойдите на шаг в сторону и подумайте, какая банку выгода занимать вам деньги без процентов? У них деньги лишние? Отнюдь. Целыми днями лучшие умы банковского сектора придумывают новые продукты для ритейла с одной целью — заработать. Воспользуйтесь правом не участвовать в этом.

Никаких потребительских кредитов

Если вы не можете это себе позволить купить за кэш, значит вы не можете себе этого позволить. Точка. Про слишком дорогие покупки “не в кредит” еще будет ниже.

Рефинансирование (реструктуризация) кредитов — это ерунда. Потому что дает вам иллюзию, что можно все легко решить под низкий процент. Вместо того, чтобы рассчитаться по долгам, должник думает, что так жить и надо, и всё будет хорошо. Нет, не будет — жить взаймы это плохо и невыгодно.

В последнюю очередь гасим ипотеку. Ее даже можно оставить, это дискуссионный вопрос. Если у вас есть ипотека, которая закрывается дивидендами с акций, можете считать, что вы преуспели в управлении своей жизнью.

Запомните — кредиты помогают жить припеваючи банкам, а не вам.

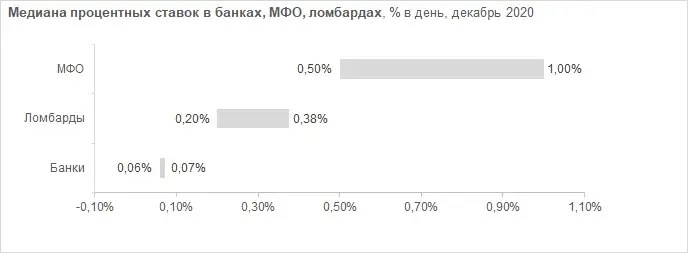

Про то, каким долбоебом надо быть, чтобы брать микрозаймы (онлайн и оффлайн), даже упоминать не стоит. Если ты занял денег под 10% в месяц, которые в случае просрочки одного платежа становятся 30%, то тебе уже ничего не поможет, просто закрой эту статью и убейся. Быть богатым это не для тебя.

Откуда будем гасить кредиты? Правильно, будем сокращать расходы и больше работать (ваш кэп).

к оглавлению ↑Пункт 3. Расходы

Как говорил древний китайский мудрец: дай горстку риса опытному инвестору, и он будет сыт весь день. Дай большой капитал дураку — и он его проебет, причем на всякую ненужную чепуху.

Главный тезис — пока вы не зарабатываете с капитала значимых денег, все доходы за вычетом самого необходимого должны идти на формирование капитала. Это очень сложно принять, особенно когда хочется всё купить. Когда кругом всё такое классное и вкусное, и в блестящей оберточке новый айфончик, но нет. Единственный надежный способ формирования собственного капитала — это перераспределение денежных потоков в сторону покупки активов.

к оглавлению ↑Вы тратите гораздо больше, чем вам необходимо

Определите себе сумму, которую вы хотите потратить за неделю, и уберите остальные деньги подальше. На другую карту или на другой счет. А еще лучше, расплачивайтесь везде наличными, таская с собой только ту сумму, которую собираетесь потратить в конкретный день. Это нереально просветляет начинающих капиталистов. (От редакции: Тут несколько сложно согласиться, так как платить картой обычно выгоднее из-за начисляемого кэшбэка. Но если получается почувствовать, что тратишь слишком много, только расплачиваясь налом, то можно попробовать и так.)

Какую выбрать карту с кэшбэком, чтобы заработать?

Деньги улетают очень быстро, если они в “большой куче”. Поначалу куча кажется большой… ой, где там моя кредитная карта?

к оглавлению ↑Не покупайте вещей, которые не можете себе позволить

Машину надо покупать (обновлять) на эквивалент вашего трехмесячного заработка, и не дороже. Если дохода за квартал не хватает на покупку автомобиля вашей мечты, значит вы еще на него не заработали. Бывают исключения, когда это необходимость. Например, у вас трое детей или на работе без машины никак. В остальном покупка тачки — это очень плохая инвестиция капитала, отвратительная.

Тоже самое касается часов, отпусков, любых других признаков красивой жизни, на которые, уж поверьте мне, всем окружающим абсолютно похуй. Как бы красиво вы не понтанулись, кто-то понтуется еще красивее прямо за углом. Настоящее же счастье находится внутри тебя самого. А настоящее удовлетворение находится далеко за пределами покупки «статусных» вещей.

к оглавлению ↑На что действительно стоит тратить деньги

и из чего извлекаются нужные гормоны куда более полезным в долгосроке образом:

- Спорт (и работа над здоровьем)

- Семья (отношения)

- Знания (познание мира)

- Творчество (создание чего-то)

Чтобы спокойно заниматься тем, что нам нравится, мы и стараемся саккумулировать капитал. Но эту дорогу не осилить, если постоянно пытаться кому-то что-то доказать в кредит или на половину зарплаты.

Я не знаю, как это еще объяснить, но самоконтроль и осознанность просто не заложены в человеческую природу. Именно поэтому концепция «не тратить бабки на положительный отклик длительностью в 10 минут» сложно доходит до любого человека.

Надо фокусироваться на положительном балансе и математическом ожидании от роста капитала, а не на том, что тебе сейчас нужно купить и где взять на это деньги. Это фантастически непросто, совершить этот переход в свой голове, но это необходимо сделать.

к оглавлению ↑Как сэкономить на покупках и аренде

Не можете позволить новую машину безболезненно для капитала? Покупайте б/у, они не теряют в стоимости сразу после выезда из автосалона. Тоже самое с часами, с техникой — если есть возможность купить б/у, купите б/у. Спустя неделю разницы никакой. Свои любимые часы Audemar Piguet я купил с рук, и не пожалел ни разу — это в моменте сэкономило мне 50 тысяч долларов. Купить новые Breguet магазине в центре Лондона было наитупейшей идеей, мои первые дорогие часы. Больше я так не делаю ни-ког-да!

Бонус-трек — если ты действительно хочешь сколотить капитал любой ценой, начинай экономить в том числе на локации для жилья. Работа у многих удаленная, дорогой съем квартиры в эпоху интернета — нафига он нужен? Лучше жить в жопе, задешево, но наращивать капитал по хардкору. Стань одержимым! 80% зарплаты отправлять на формирование портфеля? Не купить себе новый телефон? Бросить пить, чтобы не тратить деньги каждую пятницу и субботу? Это нормально, когда игра стоит свеч. И не надо меня пинать, мол, ты всегда жил хорошо — кто меня давно читает, знают, что это не так. Поправочка — жил-то я на самом деле всегда хорошо. Потому что, удовольствие от жизни — оно прежде всего в твоей голове.

Стоит непременно добавить, что без хорошего дохода бесконечно уменьшать процент расходов не выйдет — нужно больше зарабатывать. Как больше зарабатывать это не тема данного гайда. Скажу только два тайных секрета успеха: чтобы больше зарабатывать, надо сильно хотеть больше зарабатывать и совершать для этого действия.

к оглавлению ↑Пункт 4. Активы

Сперва вспомним самое главное — выбор желаемого дохода не идет сам по себе. Он идет за руку с выбором, насколько вы хотите рисковать. То есть, дебильные цели в рамках курсов по саморазвитию а-ля «я заработаю 1 млн долларов за 2022 год» не имеют смысла в отрыве от рисков, которые надо будет взять на себя в процессе.

Это могут быть как риски потери инвестиций, так и риски потери времени, потери общения с близкими, риски тюремного заключения или даже смерти. Нет таких денег, которые нельзя заработать — вопрос, что придется поставить на карту и какая вероятность достигнуть цели.

Это важная ремарка, которую надо было сделать, чтобы вы поняли моё предложение. Хотите разбогатеть надежно? Придется много работать и мало рисковать. И понадобится много времени. Зато результат гарантирован. Нужно быть полным дураком, чтобы за 10 лет упорного труда не сколотить себе капитал, просто следуя здравому смыслу.

к оглавлению ↑Итак, копим активы

Грамотно распределяй свои доходы (правильная аллокация по категориям — это половина успеха долгосрочной доходности). И крутись, чтобы принести больше (и снова грамотно распределить). Повторять на протяжении 10+ лет.

У людей почему-то — опять же, не без помощи банков, медиа и инстаграма (запрещен в РФ) — складывается ощущение, что успешный человек это красиво живущий человек. И если банк предлагает тебе кредиты, то ты молодец, то тебе можно доверять. Надо объяснять, почему это ерунда? Что находится за ширмой инстаграма?

В будущем «арендаторы всего» будут выживать, а владельцы активов наживать.

Красивая жизнь без постоянно подпитывающих ее доходов с активов быстро заканчивается. Иногда, очень быстро заканчивается. Понять это в моменте «успешный молодой красивый Вася« не может, ведь кажется, что так будет всегда. Что завтра все «темки» будут продолжать «стрелять».

к оглавлению ↑Быть успешным капиталистом значит владеть активами

- с downside protection (насколько это возможно),

- с дивидендами/прибылью (должен быть постоянный денежный поток в твою сторону, хоть от сдачи в аренду машиномест в Москва-сити)

- с ликвидностью — тогда это надежно, а надежно = красивая жизнь надолго, а не на месяц.

Только вот в Инстаграм (запрещен в РФ) уже не хочется ничего выкладывать. Потому что такой капитализм находится дальше понимания среднего пользователя социальных сетей. Такой капитализм позволяет сколотить состояние, которое потом можно передать следующему поколению, семейное состояние. Который позволит сохранить время и нервы, жить долгой и счастливой жизнью. В Инсте это мало кому интересно. Но, хорошая новость — люди в целом необучаемые свиньи, ждать от них много не стоит. И если хорошо задаться целью, добиться успеха не трудно.

Повторю еще раз. Богатые люди владеют активами, а не живут с «тем», «муток» и прочей разовой херни, включая криптовалютные скамчики. Всем хочется думать, что живут — когда, например, ты видишь количество наличных дома у полковника Захарченко. Но это не богатая жизнь. Это деньги, которые нельзя потратить, нельзя сохранить, нельзя инвестировать и нельзя передать следующему поколению. Все это будет криво, с рисками, что всё отберут. И если не сейчас, то через десять лет. Читай, например, историю Тельмана Исмаилова и сотни других примеров в публичном поле по всему миру.

к оглавлению ↑Кто живет богатой и счастливой жизнью

Если вы посмотрите, кто по миру живет богатой, долгой и счастливой жизнью (без нервов и уголовных дел), окажется что это семьи условных Донов Антонио (персонаж из материалов Кримсона). Тех, кто владеет понятными бизнесами и бумагами, приносящими постоянный доход. Именно они — 95% долгосрочных миллионеров, а Безос и Маск это капли в море, единицы. Если вы метите на их место, то эта статья не для вас. Зато я с радостью готов спорить на деньги, что у вас ничего не выйдет.

Да, некоторые бизнесы или инвестиции нашего условного зажиточного миллионера можно назвать авантюрными. Но он не живет от схемы к схеме, и уж тем более не поднимает деньги на ставках/крипте, как тот парень из инстаграма.

Сегодня модные движухи есть, завтра их нет. Завтра другие какие-то будут. Вы успеете перепрыгнуть из одного пузыря в другой?

А офисные помещения, земля под сельское хозяйство, сырьевые фабрики и нефтяные скважины по прежнему кому-то принадлежат. Почему не вам? На приватизацию опоздали? А в Европе какая приватизация была? А акции 10, 20 лет назад нельзя было купить? В прошлое вернуться нельзя, но зато можно сейчас купить те акции (из всех перечисленных выше направлений), за которые через 20 лет ваши дети скажут вам спасибо.

Аналитик Кримсон: воспитание СВОЕГО ребенка. Главные правила и ошибки

Итого — месяц за месяцем, год за годом вам нужно распределять свои доходы в пользу покупки активов. Активов с положительным ожиданием по цене и постоянно капающей вам в карман копеечкой. Акции, недвижимость, бизнесы — выбор за вами. Я предпочитаю ликвидные бумаги, но вы вольны делать то, что подходит лично вам.

к оглавлению ↑Пункт 5. Дисциплина и время

Создание собственного капитала это на 80% самодисциплина и на 20% знания. Знать-то, по сути дела, нихера не надо! Надо по-настоящему хотеть сколотить капитал и прилагать к этому усилия.

Усвойте разницу между «захотеть сколотить капитал» и «захотеть потратить капитал». Люди в основном хотят второго, и именно поэтому влачат жалкое существование. Нужно хотеть иметь много денег на счету, видеть, как они растут, и стать Скруджем Макдаком. Беречь деньги, находить им хорошее применение. И получать удовольствие от правильно принятых решений, а не от новых блестящих покупок.

Благо, природа о нас позаботилась, и блестящие покупки слишком быстро перестают приносить удовольствие.

Еще раз — я не предлагаю остановить чрезмерное потребление. Странно слышать это от владельца одновременно и Гелендвагена, и Ламборгини. Я предлагаю не покупать их в долг и не покупать их без солидного капитала, который дает сравнительно надежный постоянный (и постоянно растущий!) доход.

к оглавлению ↑Либо быстро, либо надежно

Рынки устроены так, что ты не можешь получить быстрый и надежный результат, это невозможно by design. Либо быстрый результат, либо надежный. Но быстрый результат может вам не понравиться. Потому, всем вашим активам нужно настояться много лет, чтобы получить ожидаемую по математике доходность.

Это не статья про рынки и я буду сильно утрировать, чтобы было понятно каждому. Нужно копить активы, покупать их, собирать капитал и долго ждать. Результат не наступает моментально. А бывает, что он не наступает никогда (в этом мире наверняка ясно только одно — мы все умрем) . Но вероятность получения нужного результата экспоненциально растет, если время на твоей стороне. Поэтому откладываем бабки, покупаем правильные активы и берем свои финансы под контроль. Это самый надежный способ разбогатеть.

Да да, мне пишут раз в неделю молодые криптомиллионеры, которые сказочно озолотились на NFT или аирдропах. Но дядя Лёша уже старый, и предлагает им поговорить через пять лет. И тогда рассказать, как у них дела, и как успехи. Удалось ли сохранить хоть что-то из этих денег? Это как с тренажёрным залом — если ты будешь колоть себе стероиды, ты очень быстро надуешься. А потом точно также быстро сдуешься. Начинающие миллионеры не осознают этого (а через год просят у меня взаймы на новые инвестиционные идеи).

Диетолог Борис Цацулин про стероиды для набора массы и их побочные эффекты

Да, чтобы сколотить капитал нужно время. Десять лет. У вас нет этого времени? Вы завтра помирать собрались? Но сколько бы вам ни было — никогда не поздно начать управлять своими финансами. Да, это займет много времени, но у вас просто нет другого выбора. Другой выбор — пустить всё на самотёк или постоянно пытаться выиграть в казино. Да, кому-то повезет. Да, может повезет вам. Но можете ли вы на это рассчитывать? Только по большой глупости.

к оглавлению ↑Заключение

Финансовая грамотность — это не про пункты банковских договоров мелким шрифтом, не про ИИС и не про то, как стать квалом. Это про богатство и хорошую, полноценную жизнь.

Итак, еще раз:

- Богатство это собственный капитал, который работает на тебя. Воспринимайте это как вашу долю в мировой экономике, вашу долю в чём-то полезном, что происходит на планете. Если деньги вам не капают, значит вы участвуете в чём-то не слишком нужном.

- Кредиты и долги, покуда это способ нарастить потребление, являются тотальным злом, так как мешают созданию капитала.

- Расходы должны быть меньше, чем доходы — вот так сюрприз — чтобы в вашей жизни всегда был положительный финансовый баланс, и он должен только расти во времени.

- Положительный баланс мы направляем на покупку активов, что само по себе является искусством и профессией, но лучше покупать активы хоть как-то, чем не покупать их вообще. У вас целая жизнь, чтобы разобраться в этом интереснейшем вопросе.

- Дисциплина и время — главные активы инвестора — доступны вам совершенно бесплатно. Воспринимайте развитие самодисциплины как занятия спортом. Один раз начал и всю жизнь продолжаешь, не планируя останавливаться.

Да, вы всё это «знаете», но 95% нифига этим знанием не пользуется, а планирует не дальше одного месяца. Не надо так. Давайте все будем богатыми: )

к оглавлению ↑Лирическое отступление

Я считаю, что стратегия по развитию финансовой грамотности в нашей стране должна присутствовать на национальном уровне. В моих мечтах придаточные структуры российского финансового мира должны быть недофинансированы (банки, брокеры, казино, и т. п.), а соотечественники как физические лица должны владеть бóльшим количеством активов.

Когда твои соотечественники в среднем владеют бóльшим количеством активов, чем соседи по земному шару, они начинают оказывать на планету большее влияние. Это сложно сходу понять, и я прошу вас об этом подумать. Российским властям должно быть выгодно, чтобы граждане владели активами, в том числе и зарубежными, и богатели. Но почему-то наша власть так не считает, и очень зря.

Зарабатывай на рынках, зарабатывай в интернете — и приноси домой. Cтрой недвижимость, сажай деревья, засаживай поля, покупай квартиры и машины, расти детей, помогай другим. Так работает хороший капитализм.

Отправь эту статью другу, у которого вечные проблемы с деньгами.

Исходная статья «Финансовая грамотность или советы нищебродам от миллионеров» Алексея Антонова здесь. Ссылка на его ТГ-канал тут.

Также рекомендую ознакомиться с другими заметками А.Антонова:

Ультимативный гайд по расхомячиванию от Антонова

Как банки делают деньги из воздуха: краткий ликбез по опционам (ничего не понятно, но очень интересно)

Распорядок дня А.Антонова: задуши в себе жабу неэффективности

к оглавлению ↑Читайте другие статьи на сайте

Инвестирование в акции. Выбор стратегии и риск-менеджмент

«Гоблин» и Антонов: для чего детям играть в компьютерные игры

Нетворкинг: 10 правил завязывания полезных знакомств от Алексея Антонова

Shenhua Energy [1088]